Dr hab. inż. Andrzej Szymonik podstawowe pojęcie kosztu utożsamia „z wyrażonym w jednostkach pieniężnych, fizycznym i naturalnym zużyciem rzeczowych składników majątku trwałego oraz usług, a także opłaceniem pracy ludzkiej dla uzyskania zamierzonych przez daną jednostkę̨ określonych efektów w postaci przychodów i zysku z tytułu prowadzonej działalności produkcyjnej bądź́ też usługowej”. Ujęcie Szymonika, jak jednak słusznie zwracają uwagę Krystian i Oliwia Pietrzak, stanowi pewne zawężenie i ograniczenie się do kosztów, które ponosi określona jednostka, tzn. kosztów własnych. W odniesieniu do przewozów kolejowych równie istotne są koszty, które stanowią obciążenie po stronie pozostałych przedsiębiorstw otoczenia kolejowego.

Mając na uwadze zakres oddziaływania, działalność podmiotów operujących na rynku kolejowym determinuje powstawanie dwóch grup kosztowych:

- Kosztów wewnętrznych, odnoszących się do funkcjonowania samego przedsiębiorstwa transportu kolejowego,

- Kosztów zewnętrznych, odnoszących się do osób trzecich, określonej społeczności bądź społeczeństwa jako całości.

W ramach kosztów wewnętrznych przedsiębiorstwa działającego na rynku kolejowym wyróżnia się dwie grupy:

- Koszty własne, na które składają się te koszty, które przedsiębiorca ponosi w wyniku realizacji usług na rynku transportu kolejowego. Wskazuje się tutaj takie pozycje kosztowe, jak paliwo, energia trakcyjna, bieżące utrzymanie i naprawy, podatki, ubezpieczenia, amortyzacja, administracja i inne,

- Koszty dostępu do infrastruktury, tj. opłaty na rzecz zarządcy infrastruktury kolejowej (w Polsce jest nią spółką PKP Polskie Linie Kolejowe SA) za udostępnienie infrastruktury torowej, dworcowej itp.

Z kolei koszty zewnętrzne w definicji przedstawionej przez Edwarda Mendyka to koszty poniesione w efekcie uwarunkowań środowiskowych, związanych z wypadkami, oraz te związane z zajęciem terenu. Wszystkie one powstają w wyniku prowadzonej działalności przewoźnika kolejowego. Wyróżnia się następujące grupy kosztów zewnętrznych:

- Koszty środowiskowe, w głównej mierze objawiające się generowaniem kosztów w wyniku emisji hałasu, koszty związane z zanieczyszczeniem powietrza, koszty wynikłe w efekcie zmian klimatu i uwarunkowań środowiskowych,

- Koszty zajęcia terenu, tj. przejawiające się zmianami funkcji terenów przylegających bądź w skrajnym przypadku także całkowitym wyłączeniem z ich użytkowania przez lokalną społeczność,

- Koszty wypadków w transporcie kolejowym, w tym w szczególności koszty podstawowej opieki medycznej dla poszkodowanych, ofiar i rodzin ofiar, odszkodowania, koszty administracyjne ponoszone w wyniku interwencji poszczególnych służb, kończąc na utraconych korzyściach z tytułu niezrealizowanych usług.

Drugim możliwym sposobem na sklasyfikowanie kosztów firmy transportu kolejowego jest ich podział ze względu na wielkość produkcji transportowej. W takim przypadku wyróżnia się następujące rodzaje kosztów:

- Koszty stałe, które obejmują te wydatki, które są nieuzależnione od skali produkcji transportowej. Dane przedsiębiorstwo ponosi wskazany koszt, bez względu czy realizowało w danym okresie usługę przewozową, czy całkowicie z niej zrezygnowało. Sztandarowym przykładem w tym zakresie będzie leasing taboru niezbędnego do świadczenia ww. usługi przewozowej,

- Koszty zmienne, tj. wydatki, których poziom jest uzależniony od zmian wynikających z tytułu prowadzonej działalności, tj. np. koszty zakupu paliwa, energii.

W przypadku nowych podmiotów gospodarczych, które planują rozpoczęcie działalności przewozowej w transporcie kolejowym, należy wskazać następujące koszty stałe:

- Zakup/wynajem taboru kolejowego,

- Zatrudnienie pracowników wraz z niezbędnym szkoleniem,

- Organizacja zaplecza zajmującego się bieżącym utrzymaniem i naprawami taboru, bądź uwzględnienie kosztów zwiaąanych z outsourcingiem wskazanych usług na zewnątrz,

- Pozostałe koszty organizacyjne oraz koszty reklamowe.

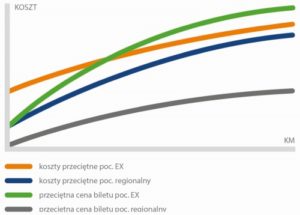

Zależność osiąganych przychodów i kosztów przeciętnych przedstawiona przez Michała Zajferta w kontekście różnych rodzajów pociągów pasażerskich pokazuje, że w przypadku przewozów dalekobieżnych może istnieć odległość przejazdu, w przypadku której dochodzi do przecięcia krzywych (wykres 1) opisujących koszt i cenę biletu. Co za tym idzie, w przypadku dłuższego przejazdu aniżeli ma to miejsce w punkcie przecięcia obu krzywych, dochodzi do sytuacji, gdy wpływy ze sprzedaży biletów przewyższają koszty uruchomienia wskazanego przejazdu. Niemniej rzeczywiste położenie tego punktu warunkowane jest w istocie bardzo wieloma czynnikami, które wynikają z organizacji i charakteru technicznego (rodzaj użytkowanego taboru, jakość infrastruktury torowej, koszt dostępu do infrastruktury itp.).