Od dwóch lat dynamika wskaźnika ruchu tranzytowego na szlakach euroazjatyckich wykazuje względną stabilność. W czerwcu 2020 r. ceny osiągnęły poziom 2687 dol. za FEU przy średnim czasie tranzytu 5,09 dni. Tymczasem obecnie stawki ulegają zmianom niezwykle szybko. Spiętrzenie kontenerów w Europie i brak wolnych przestrzeni ładunkowych spowodowały wielokrotny skok stawek w przewozach intermodalnych. Na jak długo?

Zrozumienie obecnego mechanizmu kształtowania się cen może pomóc analiza rynkowa ostatnich dwóch lat. W 2020 r. dynamika wskaźnika WCI (World Container Index) wykazała tradycyjnie duże wahania. Z raportu “Transport intermodalny na Nowym Jedwabnym Szlaku. Analiza potencjału, bariery i szanse” Polskiego Instytutu Transportu Drogowego (PITD) wynika, że w ubiegłym roku ruch transportowy, szczególnie w kierunku chińskim, odnotował tendencję spadkową, co było podyktowane spadkiem popytu ze względu na ograniczenia spowodowane pandemią. W związku z tym wskaźniki w marcu spadły, jednak już w kwietniu – po zniesieniu w Chinach restrykcji – wykazały wzrost.

Wpływ na wahania cen frachtów na trasach Nowego Jedwabnego Szlaku ma kilka czynników: objętość wymiany towarowej, stosunek między tymi wolumenami, zmiany wskaźnika WCI oraz stosunek załadowania kontenerów. Ten ostatni czynnik jest szczególnie istotny z powodu stanu sprzed pandemii. W 2019 r. udział pustych kontenerów w stosunku do całościowej objętości załadowanych jednostek wyniósł 1 proc. w kierunku europejskim oraz 29 proc. w kierunku chińskim. Dla porównania, w 2018 r. współczynnik pustych kontenerów z UE do Chin wynosił 54 proc.

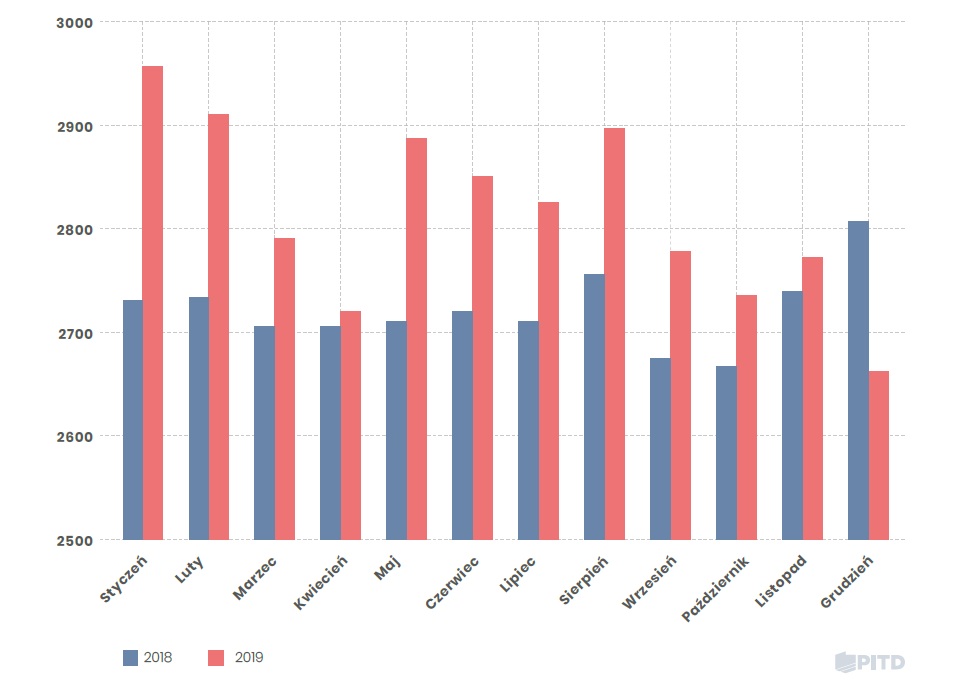

W 2019 r. wysokość stawki za FEU spadła o 3,5 proc., do 2724 dol. w stosunku do 2018 r. Na początku drugiego półrocza 2019 r. równowaga się ustabilizowała, stawki wzrosły średnio o 1,5 proc. We wrześniu objętość ładunków z UE spadła o 15 proc. W październiku ruch towarowy wzrósł, podobnie jak wskaźnik załadowania kontenerów. Ceny oscylowały na poziomie 2600 dol. W listopadzie wolumen wymiany towarowej w obu kierunkach pozostał podobny, w grudniu indeks WCI wzrósł o 16 proc. w stosunku do listopada, zamykając rok ze wskaźnikiem 2809 dol. za FEU.

Dynamika zmian stawek za 1 FEU w 2018 i 2019 r. (w dolarach)

Zachwianie cenowe w 2020 r.

Z danych firmy Drewry, analizującej stawki przewozów kontenerowych wynika, że ceny po początkowych spadkach w 2020 r. zaczęły stabilizować się pod koniec marca. Światowy indeks kontenerowy – obliczany na podstawie stawek przewozów kontenerowych na ośmiu głównych trasach do i ze Stanów Zjednoczonych, Europy i Azji – spadł o 0,3 proc. w ostatnim tygodniu marca, osiągając poziom 1 530 dol. (o 9,7 proc. więcej, niż w tym samym okresie 2019 r.).

Dla przykładu, ceny przewozów kontenerowych między Szanghajem a Los Angeles wzrosły o 12 proc. (do 1 659 dol.), między Szanghajem a Nowym Jorkiem – się o 6 proc. (do 2 882 dol), z Rotterdamu do Szanghaju – o 5 proc. (do 864 dol.). Z kolei spadek odnotowano na na trasie Szanghaj-Genua – stawki na tej trasie spadły o 9 proc., do 1 807 dol.

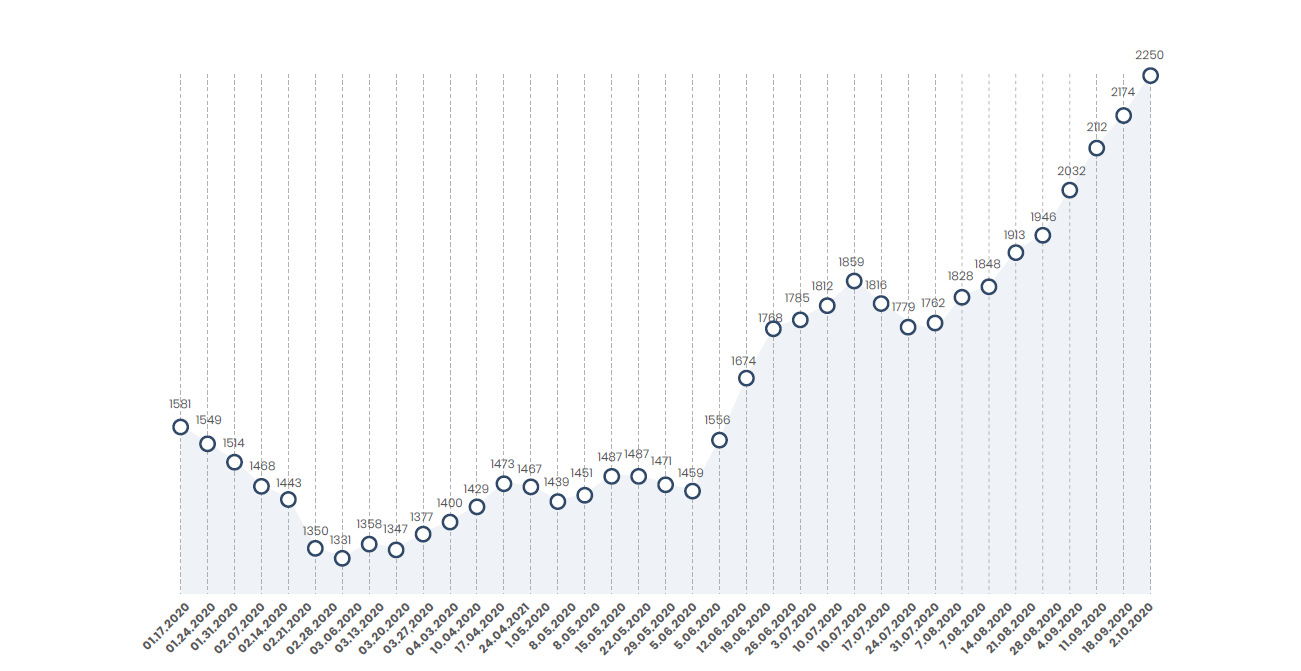

Stabilizację stawek frachtów kontenerowych było widać także na innym wskaźniku – Freightos Baltic Index (FBX), który podaje stawki w transporcie intermodalnym dla kontenera 40-stopowego. Przełomowym dniem był ostatni dzień lutego 2020 r. z ceną na poziomie 1331 dol. Przez kolejne tygodnie średnia stawka oscylowała na poziomie z początku roku, notując jednak niewielki spadek z końcem maja (1 459 dol). Pod koniec roku wskaźnik był na poziomie 3142 dol.

Stawki za fracht wg Freightos Baltic Index (FBX) dla kontenera 40’

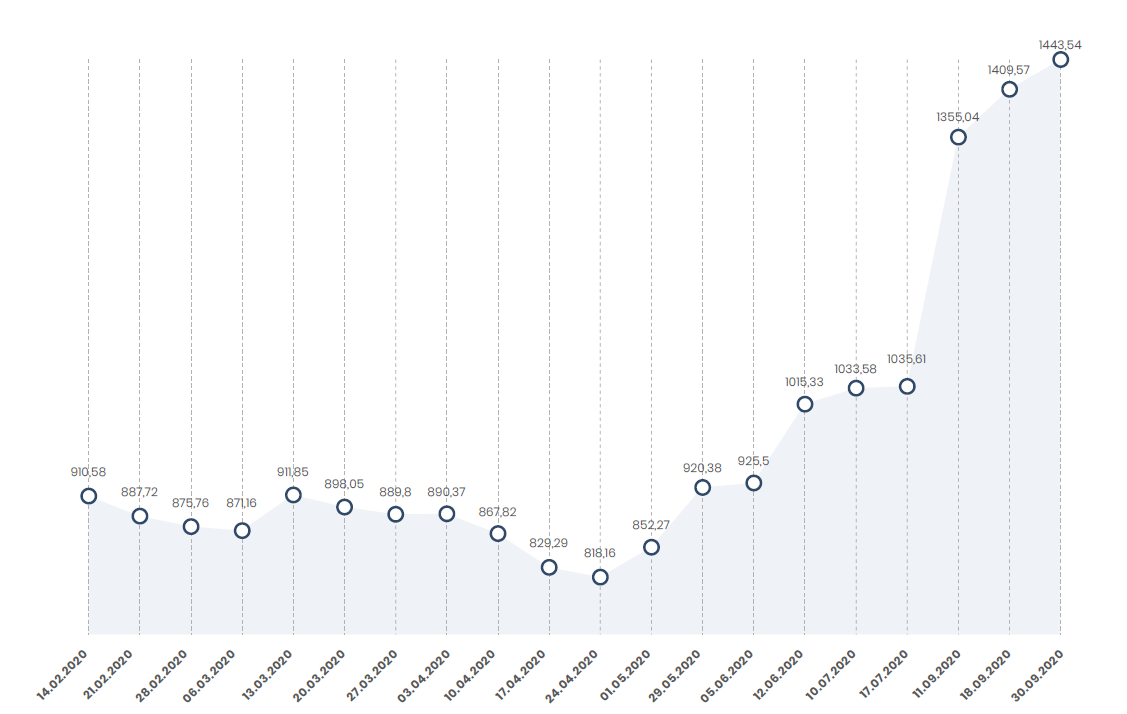

Z kolei wg notowań Shanghai Containerized Freight Index (SCFI), pokazującego ceny transportu kontenerów 20-stopowych, w połowie lutego średnia stawka frachtu z portów chińskich do innych portów wynosiła 910,58 pkt., w ciągu 3 tygodni zmalała o 39,42 pkt. Pod koniec kwietnia indeks osiągnął najniższy poziom w roku – 818,16 pkt. Po tym dołku wskaźnik rósł sukcesywnie przez kolejne miesiące, osiągając pod koniec sierpnia wskaźnik 1263,26 pkt. – poziom najwyższy od 8 lat. Jednak ceny dalej rosły – przez kolejne tygodnie średnia stawka za transport 1 TEU wzrosła jeszcze do 2783,03 pkt (31.12.2020).

Stawki za fracht wg notowań Shanghai Containerized Freight Index

Stabilizacja w 2021 r.

W czwartym kwartale 2020 r. nastąpiło odmrażanie gospodarek, co spowodowało nagły wzrost popytu i podaży, a to z kolei – opóźnienia w produkcji i zatory w łańcuchu dostaw. Wskaźniki stawek z lutego 2021 r. wykazują jednak pewną stabilizację. Według danych WCI, cena za kontener 40-stopowy w drugim tygodniu lutego wyniosła 5191 dol. (-1 proc. w porównaniu do pierwszego tygodnia). Spadek odnotował również wskaźnik dla trasy Szanghaj-Rotterdam – w pierwszym tygodniu o 1 proc., do poziomu 8463 dol. O 3 proc. stawki spadły również na trasie Szanghaj-Genua.

Zahamowanie cenowe odnotowała również firma Freightos Baltic Index (FDX). Wskaźnik cen tego przedsiębiorstwa w lutym utrzymuje się na tym samym poziomie. W porównaniu do końca stycznia, ceny kontenerów na trasie z Azji do portów śródziemnomorskich wykazują tendencję spadkową.

Indeks Stawek Kontenerowych FDX – Freightos Baltic Index (średnie stawki w dolarach za tydzień poprzedzający)

| 21 lutego 2020 | 26 czerwca 2020 | 6 listopada 2020 | 4 grudnia 2020 | 1 stycznia 2021 | 29 stycznia 2021 | 12 lutego 2021 | |

| Światowy Indeks Kontenerowy | 1350 | 1785 | 2264 | 2652 | 3448 | 4087 | 4089 |

| Trasa Chiny/Azja Wschodnia – Porty Śródziemnomorskie | 1638 | 1614 | 2214 | 3443 | 5923 | 7827 | 8159 |

| Trasa Chiny/Azja Wschodnia – Północna Europa | 2285 | 2031 | 2400 | 3470 | 5935 | 8087 | 7653 |

Źródło: Trans.INFO na podstawie Freightos Baltic Index (FBX)

Nieco mniej optymistyczne prognozy są w transporcie drogowym. Analitycy z Transport Intelligence (TI) i Upply przeprowadzili badania, zgodnie z którymi szacuje się, że pod koniec 2021 r. średnia stawka w UE może wzrosnąć o 2,5 porc. – z 1087 do 1155 euro. W przeliczeniu na kilometr stawki mogą sięgnąć zatem nawet 1,7 euro. Dla porównania, w 2020 r. średnia stawka w Europie osiągnęła poziom 1060 euro, czyli 1,55 euro za kilometr (spadek o 1,6 proc. w porównaniu do 2019 r).

Pesymistyczne wizje ekspertów prezentują również badania ankietowe TI. Managerowie logistyki twierdzą, że powrotu światowej gospodarki na tor wzrostowy można się spodziewać dopiero w 2022 r. Z badań Transport Intelligence wynika, że w 2021 r. jedynie region Azji i Pacyfiku ma szansę na gospodarcze odrodzenie. W przypadku Europy należy się spodziewać przestoju co najmniej do kolejnego roku.

Autor: Artur Lysionok, ekspert Polskiego Instytutu Transportu Drogowego