Urząd Transportu Kolejowego przedstawił wyniki i obraz polskiego rynku transportu kolejowego w poprzednim roku. Rok 2017 uznano za czas rekordów na kolei.

Analiza UTK jest bardzo obszerna i dotyka wszelkich aspektów funkcjonowania rynku kolejowego w Polsce w zeszłym roku – przewozów pasażerskich i towarowych, infrastruktury a także taboru kolejowego. W poniższym artykule skupimy się na 3 aspektach- obu przewozowych oraz taborze. Infrastrukturę natomiast zanalizujemy w kolejnym numerze Raportu Kolejowego.

Przewozy pasażerskie

Przewozy pasażerskie w Polsce prowadzone przez licencjonowanych przewoźników kolejowych mogą być prowadzone w ramach usług publicznych, przewozów komercyjnych i przewozów okazjonalnych. Obecnie są one wykonywane na zlecenie 18 organizatorów, którzy zawierają umowy świadczenia usług publicznych- ministra właściwego ds. transportu, marszałków województw i Prezydenta m.st. Warszawy. Oprócz przewozów użyteczności publicznej, przewoźnicy mogą wykonywać przewozy komercyjne w ramach otwartego dostępu. W tym wypadku są to przewozy, na które przewoźnik nie otrzymuje dofinansowania w przypadku niewystarczających wpływów z biletów. Realizacja połączeń komercyjnych na trasach krajowych i międzynarodowych wymaga wydania przez Prezesa UTK decyzji o przyznaniu otwartego dostępu. Przewoźnik, który otrzyma taką decyzję, może ubiegać się o dostęp do infrastruktury kolejowej u zarządcy infrastruktury na wskazanej trasie. Regulacje te nie dotyczą połączeń, na które podpisano umowę z organizatorem publicznego transportu zbiorowego.

W kontekście wniosków o przyznanie otwartego dostępu złożonych w 2017 r. Prezes UTK sprawdzał wpływa nowych połączeń na równowagę ekonomiczną połączeń funkcjonujących. Taka analiza była konieczna dla każdego wniosku. Pod rozwagę brano zatem potencjalne korzyści dla pasażerów wynikające z rozwoju konkurencji.

W 2017 r. otwarty dostęp otrzymali przewoźnicy:

- PKP Intercity – 20 tras;

- Arriva RP – 8 tras;

- Koleje Dolnośląskie – 1 trasa;

- PKP Cargo – 1 trasa.

Ponadto w poprzednim roku wydano pierwszą decyzję w sprawie otwartego dostępu na trasę międzynarodową dla przewoźnika z innego kraju członkowskiego UE. (LEO Express a.s. – Kraków – Praga. Dodatkowo w zeszłym roku istniała możliwość realizacji przewozów komercyjnych, które nie wymagały uzyskania decyzji Prezesa UTK o przyznaniu otwartego dostępu. Z tej możliwości skorzystali m.in. PKP Intercity, Koleje Dolnośląskie i Arriva RP. Natomiast ostatnim sposobem były przewozy okazjonalne a zatem jednorazowe przewozy pasażerskie, których celem jest zaspokojenie potrzeb przewozowych nieprzewidzianych w realizowanych na danej linii przewozach w ramach umowy o świadczenie usług publicznych lub na podstawie decyzji o przyznaniu otwartego dostępu. Realizacja takiego przewozu powinna wynikać z potrzeby zapewnienia dowozu osób na mające się odbyć wydarzenie (festiwal, mecz, koncert, zjazd, inne masowe spotkanie), czy też wynikać z realizacji zamówionego przewozu dedykowanego np. na wyjazd biznesowy, integracyjny, kolonijny itd. W 2017 r. przewozy okazjonalne stanowiły jedynie ok. 0,05% w ogólnej liczbie pasażerów.

Ponadto w poprzednim roku wydano pierwszą decyzję w sprawie otwartego dostępu na trasę międzynarodową dla przewoźnika z innego kraju członkowskiego UE. (LEO Express a.s. – Kraków – Praga. Dodatkowo w zeszłym roku istniała możliwość realizacji przewozów komercyjnych, które nie wymagały uzyskania decyzji Prezesa UTK o przyznaniu otwartego dostępu. Z tej możliwości skorzystali m.in. PKP Intercity, Koleje Dolnośląskie i Arriva RP. Natomiast ostatnim sposobem były przewozy okazjonalne a zatem jednorazowe przewozy pasażerskie, których celem jest zaspokojenie potrzeb przewozowych nieprzewidzianych w realizowanych na danej linii przewozach w ramach umowy o świadczenie usług publicznych lub na podstawie decyzji o przyznaniu otwartego dostępu. Realizacja takiego przewozu powinna wynikać z potrzeby zapewnienia dowozu osób na mające się odbyć wydarzenie (festiwal, mecz, koncert, zjazd, inne masowe spotkanie), czy też wynikać z realizacji zamówionego przewozu dedykowanego np. na wyjazd biznesowy, integracyjny, kolonijny itd. W 2017 r. przewozy okazjonalne stanowiły jedynie ok. 0,05% w ogólnej liczbie pasażerów.

W 2017 r. pociągi kursowały na podstawie:

- Rocznego Rozkładu Jazdy – trasa jest przydzielana w terminach ustalonych przez zarządcę przed wejściem w życie rozkładu jazdy lub podczas jego aktualizacji;

- Indywidualnego Rozkładu Jazdy – trasa pociągu jest przydzielana w ramach wolnej zdolności przepustowej w okresie obowiązywania Rocznego Rozkładu Jazdy, po upływie terminu na składanie wniosków o przydzielenie zdolności przepustowej w ramach Rocznego Rozkładu Jazdy pociągów;

- Zastępczego Rozkładu Jazdy – wprowadzany przez PKP PLK w ramach zmiany Rocznego Rozkładu Jazdy wynikającej z prowadzonych na sieci inwestycji, remontów lub utrzymania linii kolejowych.

Analizując rynek przewozów pasażerskich na kolei można zauważyć wzrost tak w liczbie przewiezionych pasażerów, jak i w wykonanej pracy przewozowej. Z usług przewoźników skorzystało bowiem blisko 303,6 mln pasażerów, a zatem o 3,8% więcej niż w roku poprzednim. Po raz ostatni zbliżona do tego wyniku liczba pasażerów skorzystała z usług kolei w 2002 r. (304,1 mln), a więc 15 lat wcześniej.

W 2017 roku wzrosła również wykonana praca przewozowa o blisko 6% i wyniosła ona 20,3 mld pasażerokilometrów. Przewoźnicy pasażerscy wykonali pracę eksploatacyjną na poziomie 162,3 mln pociągokilometrów. Oznacza to wzrost o 1,4% i 2,3 mln km więcej.

W 2017 roku wzrosła również wykonana praca przewozowa o blisko 6% i wyniosła ona 20,3 mld pasażerokilometrów. Przewoźnicy pasażerscy wykonali pracę eksploatacyjną na poziomie 162,3 mln pociągokilometrów. Oznacza to wzrost o 1,4% i 2,3 mln km więcej.

Na wzrosty liczby podróżnych wpłynęło wiele czynników. Przede wszystkim jednak inwestycje w tabor oraz zmiany w jakości obsługi podróżnych. Nowy tabor zakupiło kilku przewoźników natomiast na bieżąco dokonywano modernizacji starego. W kontekście poprawy jakości obsługi istotne były decyzję dotyczące rozwiązań w zakresie ofert biletowych, które nawiązywały do koncepcji wspólnego biletu. Przede wszystkim były to Pakiet Podróżnika czy Wspólny Bilet Samorządowy. Przygotowano również oferty w których kolej stanowi część transportu miejskiego.

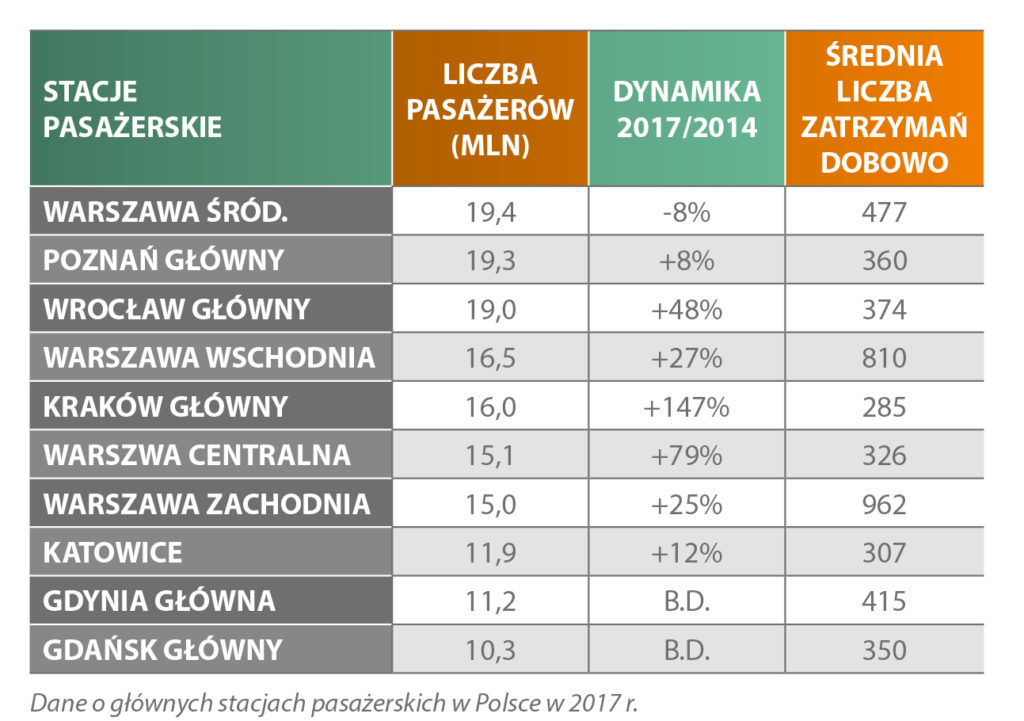

Na wzrostu liczby podróżnych wpłynęła również jakość infrastruktur- szczególnie dworcowej. Z analizy UTK wynika, że w 2017 r. 25% wszystkich pasażerów wsiadało i wysiadało na 10 największych stacjach: Warszawa Śródmieście, Poznań Główny, Wrocław Główny, Warszawa Wschodnia, Kraków Główny, Warszawa Centralna, Warszawa Zachodnia, Katowice, Gdynia Główna i Gdańsk Główny. Na każdej z nich wymiana pasażerska wyniosła ponad 10 mln pasażerów rocznie i ponad 25 tys. dziennie. Zaznaczyć należy, że największy wzrost w analizowanym okresie 2014-2017 miał miejsce na stacji Kraków Główny i wynikał z rozwoju połączeń aglomeracyjnych oraz odbudowy połączeń dalekobieżnych z wykorzystaniem zmodernizowanych tras.

Co istotne jednak, jak zauważa UTK, rekordy pasażerów nie przełożyły się na istotne zmiany udziału spółek w rynku tak według liczby pasażerów jak i pracy przewozowej – blisko 75% wszystkich pasażerów podróżowało pociągami Przewozów Regionalnych, Kolei Mazowieckich, PKP Intercity i PKP SKM w Trójmieście. Ta pierwsza spółka odnotowała największy udział w rynku mierzony przewiezioną liczbą pasażerów. Marka POLREGIO przewiozła o 400 tys. pasażerów więcej niż w roku 2016 r.

Zauważyć także należy, że przewoźnikiem, którego udział w rynku wzrósł w największym stopniu w porównaniu z rokiem ubiegłym było PKP Intercity. W tym wypadku to skok o 0,94 pkt procentowego. Rezultat tej spółki to 4.3mln przewiezionych pasażerów i wzrost o 11,2%. Należy także zauważyć wzrosty Kolei Dolnośląskich (0,59 pkt procentowego), ŁKA (0,41), Kolei Małopolskich (0,25) i WKD (0,21). Nie można jednak pominąć tego, że kilka spółek uzyskało wyniki słabsze niż w roku poprzednim- SKM Warszawa (-0,54 pkt procentowego), Koleje Mazowieckie (-0,37) i PKP SKM w Trójmieście (-0,37), Koleje Wielkopolskie (-0,16), Koleje Śląskie (-0,06) oraz Arriva RP (-0,03).

Rekordowy rok 2017 nie przełożył się na wzrost zatrudnienia na kolei. W zeszłym roku w sektorze pasażerskim wynosił 22 602 osoby co oznacza, że od blisko 3 lat utrzymuje się na podobnym poziomie. Wzrosty zatrudnienia odnotowały między innymi Koleje Małopolskie (z 70 osób w 2015 do 289 w 2017 r.)czy Koleje Dolnośląskie. Spadki natomiast widoczne były w Przewozach Regionalnych (o 5,5%), SKM w Warszawie (o 3,5%) i ArrivieRP (o 1,5%).

Wraz ze wzrostem ilości przewiezionych pasażerów w poprzednim roku zwyżka dotyczyła także poziomu przychodów. W efekcie 2017 rok zamknął się przychodami na poziomie 5,8 mld PLN przy kosztach na poziomie 5,63 mld PLN. Oznacza to zysk operacyjny w wysokości blisko 170 mln PLN. Zaznaczyć należy, że najistotniejszym elementem przychodów była sprzedaż biletów. Do przychodów doliczono również dotacje z budżetu państwa oraz z samorządów, przeznaczone na świadczenie usług publicznych oraz na pokrycie deficytu z tytułu przyznawania ulg ustawowych.

W kategorii kosztów znajdowały się przede wszystkim koszty dostępu do infrastruktury kolejowej (m.in. opłata za minimalny dostęp do infrastruktury) oraz wydatki związane ze zużyciem energii i paliw. W 2017 r. średnia opłata za minimalny dostęp do infrastruktury za 1 pociągokilometr wyniosła 6,44 PLN i była prawie identyczna jak w roku ubiegłym. Dodatkowo przewoźnicy ponieśli koszty w wysokości ponad 86,8 mln PLN w ramach pozostałych opłat na rzecz zarządców infrastruktury liniowej. Koszty dostępu do infrastruktury wyniosły łącznie 1,13 mld PLN, stanowiąc 20% kosztów działalności operacyjnej przewoźników pasażerskich.

Przewozy towarowe

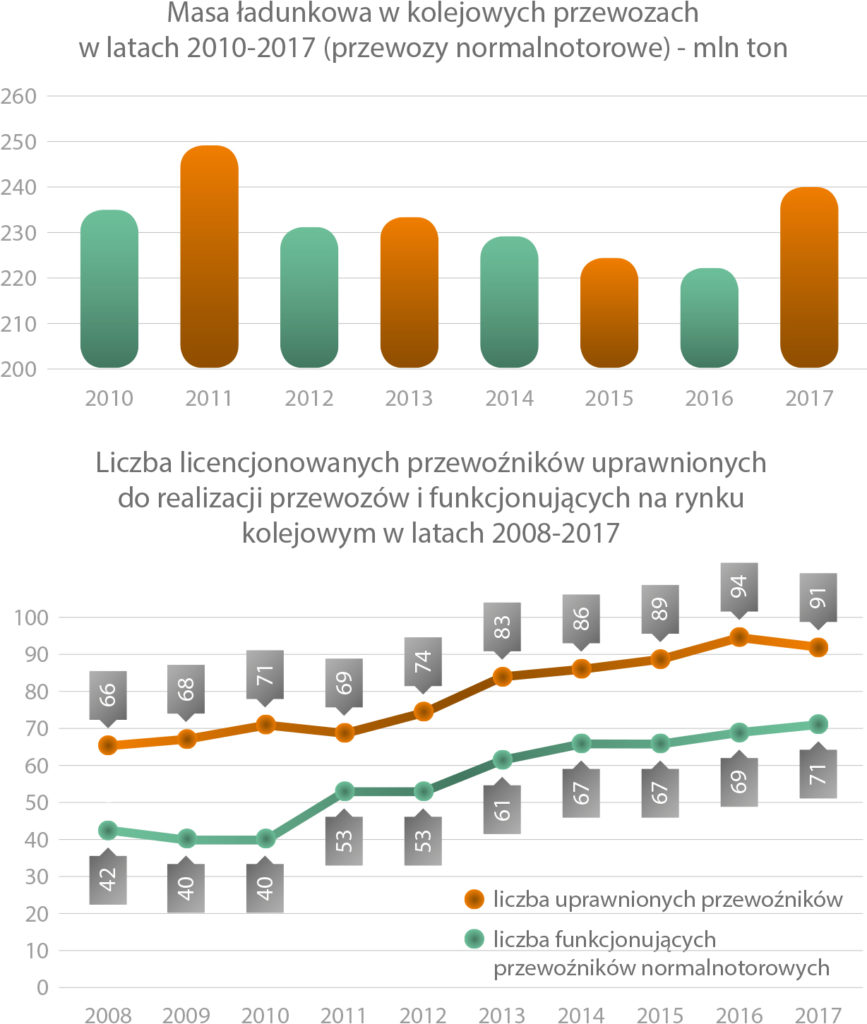

Podobnie jak w przypadku przewozów pasażerskich także w przewozach towarowych zanotowało przełamanie. UTK sugeruje, że wzrost masy przewiezionych ładunków w 2017 r. związany był z ogólnym ożywieniem wielu gałęzi gospodarki i szeregiem nowych inwestycji.

W poprzednim roku na rynku towarowym działało 72 podmiotów przy czym pod względem masy przewiezionych towarów jak i pracy przewozowej 75% należało do spółek PKP Cargo, DB Cargo Polska, CTL Logistics oraz Lotos Kolej. Podkreślić przy tym należy, że przewoźnicy towarowi przetransportowali 239,9 mln ton ładunków, co stanowiło wzrost o ponad 7,9% w porównaniu do 2016 r. Przy czym praca przewozowa wyniosła 24,8 mld tono-km (więcej o 4,2 mln niż w 2016). Zwiększyła się także, aczkolwiek niewiele, średnia odległość przewozów z 227,8 km w 2016 r. do 228,5 km w 2017 r. Praca eksploatacyjna natomiast osiągnęła poziom 80,1 mln pociągokilometrów czyli była wyższa o 6,1 mln.

Niestety rekordom przewozowym nie towarzyszy wzrost średniej prędkości pociągów towarowych. Wyniki pokazują, że średnia prędkość handlowa w Polsce jest niska i wpływa negatywnie na konkurencyjność transportu kolejowego. Na prędkości w 2017 roku naturalnie wpływ miały kwestie związane z infrastrukturą przede wszystkim modernizacje w ramach perspektywy 2014-2020.

W przypadku licencji na przewozy towarowe to w 2017 roku wniosek złożyło 7 podmiotów, w tym 1 na licencję tymczasową. Prezes UTK udzielił licencji 5 przedsiębiorcom: 4 licencje dotyczyły działalności polegającej na wykonywaniu przewozów towarowych i świadczeniu usług trakcyjnych, 1 licencja była licencją tymczasową na wykonywanie przewozów towarowych. Natomiast dwóch przewoźników kolejowych posiadających licencję na wykonywanie przewozów towarowych rozszerzyło licencjonowaną działalność o świadczenie usług trakcyjnych. Natomiast czterem przewoźnikom Prezes UTK zawiesił licencję- dwóm przewoźnikom na wykonywanie przewozów towarowych, jednemu na wykonywanie przewozów towarowych i świadczenie usług trakcyjnych oraz jednemu na wykonywanie przewozów kolejowych osób, wykonywanie przewozów kolejowych rzeczy i świadczenie usług trakcyjnych. Ostatecznie na koniec ubiegłego roku aktywne licencje uprawniające do realizacji działalności posiadało 91 przewoźników kolejowych, w tym 1 posiadał licencję tymczasową. W 2017 r. 69 przedsiębiorców z 91 posiadających licencje realizowało działalność przewozową.

Oczywiście liderem na rynku pozostawało PKP Cargo- 106,1 mln ton przewiezionych a zatem wzrost masy o 8,6 mln ton. W przypadku innych przewoźników największe wzrosty przewiezionej masy miały miejsce w przypadku: DB Cargo Polska (2,9 mln ton), CD Cargo Poland (1,1 mln ton), PUK Kolprem (0,8 mln ton), Orlen KolTrans (0,8 mln ton), Lotos Kolej (0,7 mln ton) oraz PKP Cargo Service (0,6 mln ton). W przypadku zatrudnienia przewoźnicy towarowi zanotowali niewielki spadek – 27 590 do 27 258 osób (o 1,1%).

Tabor kolejowy

Ciekawe wnioski płyną z lektury sprawozdania w kontekście taboru kolejowego. Ogólnie można bowiem zauważyć tendencję spadkową w liczbie lokomotyw i wagonów klasycznych a wzrost elektrycznych zespołów trakcyjnych.

Pierwsza uwaga jaka można odnotować to fakt, że w 2017 roku liczba pojazdów trakcyjnych będących w posiadaniu przewoźników pasażerskich zmniejszyła się. W przypadku lokomotyw ich liczba spadła o 12 szt. , spalinowych o 10 oraz elektrycznych o 2. Mniej na rynku było również spalinowych pojazdów silnikowych – 240 szt. (mniej o 9 szt.).

Pierwsza uwaga jaka można odnotować to fakt, że w 2017 roku liczba pojazdów trakcyjnych będących w posiadaniu przewoźników pasażerskich zmniejszyła się. W przypadku lokomotyw ich liczba spadła o 12 szt. , spalinowych o 10 oraz elektrycznych o 2. Mniej na rynku było również spalinowych pojazdów silnikowych – 240 szt. (mniej o 9 szt.).

Ilość taboru pozostająca w dyspozycji przewoźników wpłynęła na wzrost współczynnika jego wykorzystania. Przykładowo aż o 7% wzrósł poziom współczynnika wykorzystania elektrycznych zespołów trakcyjnych przy niewielkim spadku ich dostępności (-1%). Poziom wykorzystania lokomotyw osiągnął w 2017 roku poziom 55,94%.

W 2017 roku podniósł się średni wiek wagonów i osiągnął 25,9 przy 24,8 w 2016 r. Średni wiek zespołów trakcyjnych to 25,5 roku: 27,5 w przypadku EZT i 10 w przypadku SZT. Lokomotywy pasażerskie miały średnio 35,3 roku, w tym elektryczne 33,6, a spalinowe 40,5 roku.

Ważnym elementem związanym z rozwojem przewozów pasażerskich jest dostosowanie taboru do aktualnych wymagań pasażerów (klimatyzacja, system zamknięty toalet, dostęp do Internetu czy miejsca dla rowerów). Podkreślić należy jednak, że duża cześć taboru nie spełnia wymagań nowoczesnego rynku. Przykładowo w EZT blisko 50% pojazdów wyposażona jest w toalety z systemem zamkniętym. Mniej więcej tyle samo wyposażono w klimatyzację, a tylko 29% umożliwiało dostęp do Internetu. Co raz lepiej natomiast wygląda kwestia miejsc dla rowerów- ma go 66% EZT i 71% Spalinowych ZT (SZT). Gorzej ten odsetek wygląda w wagonach klasycznych- 13%. Klasyczne wagony były także mniej przyjazne ze względu na to, że 41% z nich posiadało toalety z systemem zamknięty, 32% klimatyzację a 15% dostęp do globalnej sieci. Dobrze wyglądają wskaźniki w SZT bowiem 99% tego typu pojazdów wyposażonych w toalety z systemem zamkniętym, 84% w klimatyzację, a 71% w miejsca dla rowerów.

Poprzedni rok był istotny także ze względu na inwestycje poczynione w tabor. Przewoźnicy zainwestowali 373,3 mln PLN pozyskując 19 nowych EZT i 8 SZT. W nowy tabor zainwestowały Przewozy Regionalne, Koleje Dolnośląskie oraz Koleje Śląskie. Znaczną ilość taboru stanowią 33 EZT zakupione przez urzędy marszałkowskie i przekazane Przewozom Regionalnym oraz Kolejom Małopolskim. Przewoźnicy przeprowadzili też modernizacje posiadanego taboru za 389,3 mln PLN. 60% tej kwoty przeznaczone zostało na modernizację EZT (234,8 mln), w tym 230,9 mln objęło najpopularniejsze składy EN57. W przypadku taboru do przewozów towarowych zanotowano tak spadek liczby lokomotyw jak i wagonów (odpowiednio o 284 szt. I 868 szt.). Średni wiek lokomotywy na koniec zeszłego roku wyniósł 36,9 roku a wagonów 30,3 roku.